跨年发票能否使用,税务总局的答复来了,财务该如何应对?

发布时间:2021-03-03作者:Cloudpense云简

摘要:一到年关,公司各部门的人跟约好的一样一窝蜂拿着一堆合规的、不合规的发票到财务部报销,这时的财务人都游走在崩溃的边缘。跨年发票对于每个财务人都是年关里不得不面对的一道难题。那2020年的发票,2021年还能处理么?怎么处理才能最大程度的把隐患降到最低呢?

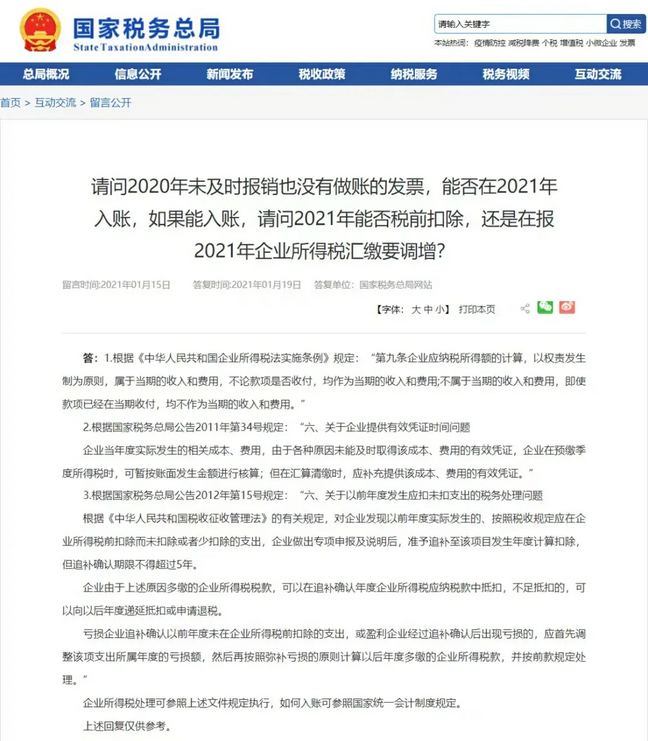

想必不少企业财务都曾有过一个疑问,那就是跨年度发票能否在次年入账,能否进行税前扣除。如,2020年未及时报销也没有做账的发票,能否在2021年入账,如果能入账,请问2021年能否税前扣除,还是在报2021年企业所得税汇缴要调增。近日,国家财务总局对这个疑问进行了明确答复。

01国家财务总局答复跨年发票入账问题

国务财务总局在答复中明确指出,“对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年”。这条答复也侧面提醒财务注意,中国税法不是大多数人想象的“票扣制”或者“收付实现制”;本文清楚地表明出是“权责发生制”,这也表明税务局更关注企业报税的正确性。

同时,每家企业的会计制度和报税处理会存在一定的差异性,这也导致企业会计入账的具体处理也不尽相同。跨年发票报销问题,则是会计入账时的一个十分常见却也十分头疼的场景。如有企业财务规定,2020年的业务,发票是2020年的,原则上要在2020年入账,如果无法及时提供,要向财务申报后,2021年可以入账。未申报的项目发票,需走特殊流程决定是否可以入账。

02简约费控方案助力企业财务达成合规

业务员由于客户单位或者合作单位的财务制度,或者本人遗忘、或者通知未到位等各种因素未能及时提交当年发票,给企业财务带来一定的麻烦和风险。如何运用科技手段提升财务效率,化繁为简,是简约费控的一以贯之的工作方向。

一,系统调取的项目发票明细。企业财务年底时可通过简约费控系统调取当年的业务申请,呈现哪些项目还未收到发票,方便财务统一提醒业务人员去催要发票,避免跨期,防患未然,也避免事后发现发票跨期带来麻烦和不必要的损失。

二,高效灵活的校验规则。简约费控可根据企业财务制度灵活设置校验规则,协助企业财务自动识别发票时间,自动校验功能节省了财务大量审核发票的时间,便于财务按照税务政策和公司制度作处理,保证企业财务合规性。

中大型企业纷纷通过制度规范财务,规避风险。数字化时代中大型企业纷纷开始借助技术手段,提升财务效率和合规性,简约费控深耕财务领域,专注于运用科技手段协助企业提升财务效率,确保企业财务高效合规。